业绩概要:公司发布2019年半年报报告,报告期内公司实现营业收入483.37亿元,同比增11.17%;归属于上市公司股东净利润22.37亿元,同比下滑34.94%,折合EPS为0.53元;若剔除六家债转股实施机构阶段性持有“三钢”少数股权影响,2019年上半年实现归母净利25.05亿元,同比下滑27.16%;

吨钢数据:上半年公司铁、钢、材产量分别为857万吨、1050万吨及990万吨,同时钢材销量1004万吨,同比增长12.81%。结合半年报数据测算2019年上半年吨钢售价4814元、吨钢成本4157元、吨钢毛利657元,同比分别变动-71元、95元和-166元;

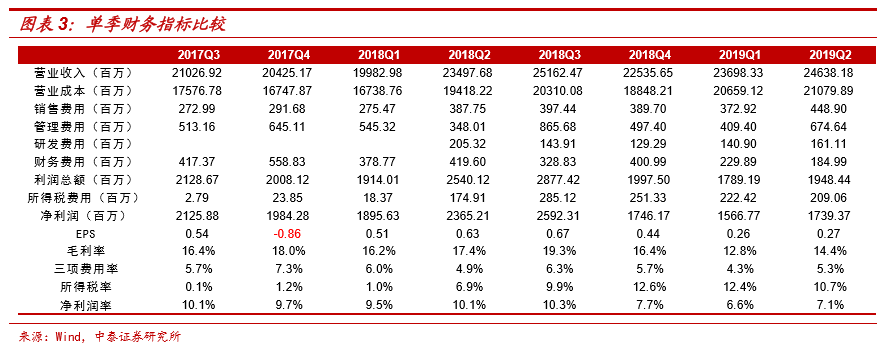

财务分析:公司2019年上半年综合毛利率13.65%,同比降3.19%,主要源于铁矿石价格上涨导致生产成本提升;期间费用率5.43%,同比降0.46%,主要是由于公司主动归还部分贷款,贷款利息减少使得财务费用同比大幅下滑48.03%,吨钢三费同比下降26元至261元;净利润率6.84%,同比降2.96%,吨钢净利329元,同比降149元;2019年6月30日资产负债率为60.40%,较年初4.72个百分点。此外,华菱湘钢、华菱涟钢及华菱钢管分别实现净利润15.25亿元、14.30亿元及3.45亿元;

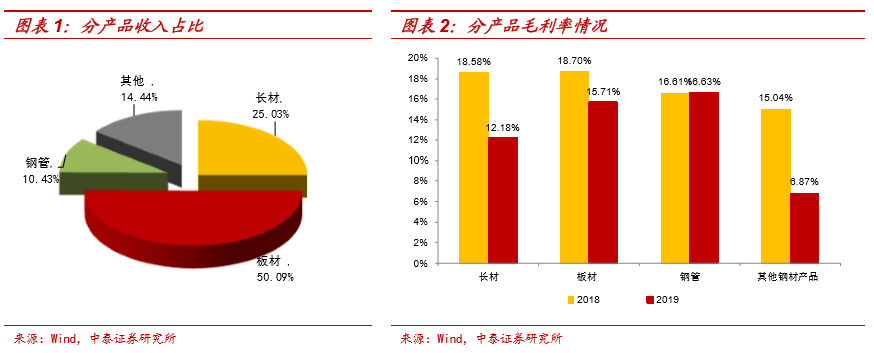

盈利同比降幅远优于行业:受行业景气度下行影响,公司上半年净利润同比下滑22.41%,吨钢净利同比降149元,远优于行业下滑水平,根据我们测算,2019年上半年热轧、冷轧、螺纹钢及中厚板平均吨钢毛利分别下滑500元、553元、257元和502元,降幅分别高达58.72%、109.63%、31.74%及66.42%。而具体到单季度盈利情况来看,二季度净利润17.39亿元,同比增11.02%,吨钢净利环比增42元至350元,环比增幅相对一般主要源于一季度盈利表现超预期,基数较高所致。整体而言,公司上半年经营情况较好,一是源于产品结构综合,公司宽厚板、长材、冷热卷分布相对均衡,另钢管占比约8%,多品种对应多下游,其中工程机械及油气下游行业今年以来表现较好,宽厚板及无缝钢管仍维持较高毛利率水平;二是源于产品具有一定技术含量,公司是全球最大的单体宽厚板生产企业,国内第二的专业化无缝钢管供应商,全球技术最先进的汽车板生产企业之一,上半年汽车板公司实现净利润7536万元,同比增122.7%;三是公司坚持精益生产,挖潜增效增加自身安全边际;

市场化债转股+钢铁资产整体上市:根据最新公告,公司拟以4.58元/股的价格向华菱集团、涟钢集团、衡钢集团、建信金融、中银金融、湖南华弘、中国华融、农银金融、招平穗达等 9 名交易对方共发行19.07亿股购买其合计持有的华菱湘钢 13.68%股权、华菱涟钢 44.17%股权、华菱钢管 43.42%股权,同时公司拟以现金17.31亿元购买涟钢集团持有的华菱节能100%股权。此次交易完成后,不仅归属于上市公司股东的净利润将进一步增加,还将有效减轻上市公司的财务负担并优化资本结构,提升钢铁生产与节能发电之间的协同效应以及减少关联交易。目前以上关联交易事项的已获得证监会审核通过;

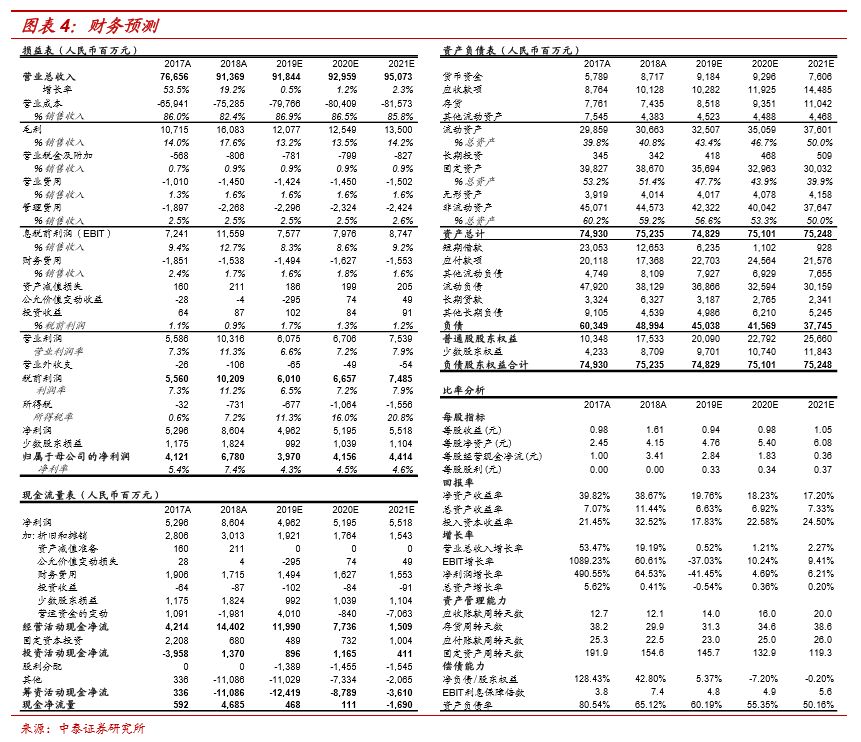

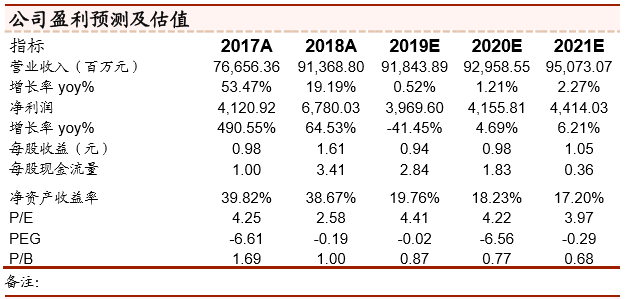

投资建议:作为中南地区的钢材龙头企业,公司盈利跟随行业基本面变化。在行业需求并不悲观的情况下,未来随着公司减轻财务负担效用体现,有助于进一步提升归属上市公司股东的利润水平。预计公司2019-2021年EPS为0.94元、0.98元、1.05元(未剔除“三钢”少数股权影响),维持“增持”评级;

风险提示:宏观经济大幅下滑导致需求承压;供给端压力持续增加。